1. 종목 선정 이유

원래 관심있었던 기업인데 최근 별다른 이유없이 많이 빠진 주가. 두가지 이유를 생각해봤는데 첫번째는 넷플릭스 가입자 증가수가 둔화된 점- 하지만 스튜디오드래곤은 다른 OTT업체와 계약할 가능성도 높기 때문에 크게 상관없지 않나. 두번째는 CJENM이 새로운 스튜디오를 만들었기 때문이라는 글이 있지만, 스튜디오드래곤의 최대주주가 CJENM인 상황에서 새로운 경쟁스튜디오를 만들었다고 납득하기 힘듦. 스튜디오드래곤에서 설명한대로 영화와 예능을 주로 해서 겹치지 않을 것이라 생각.

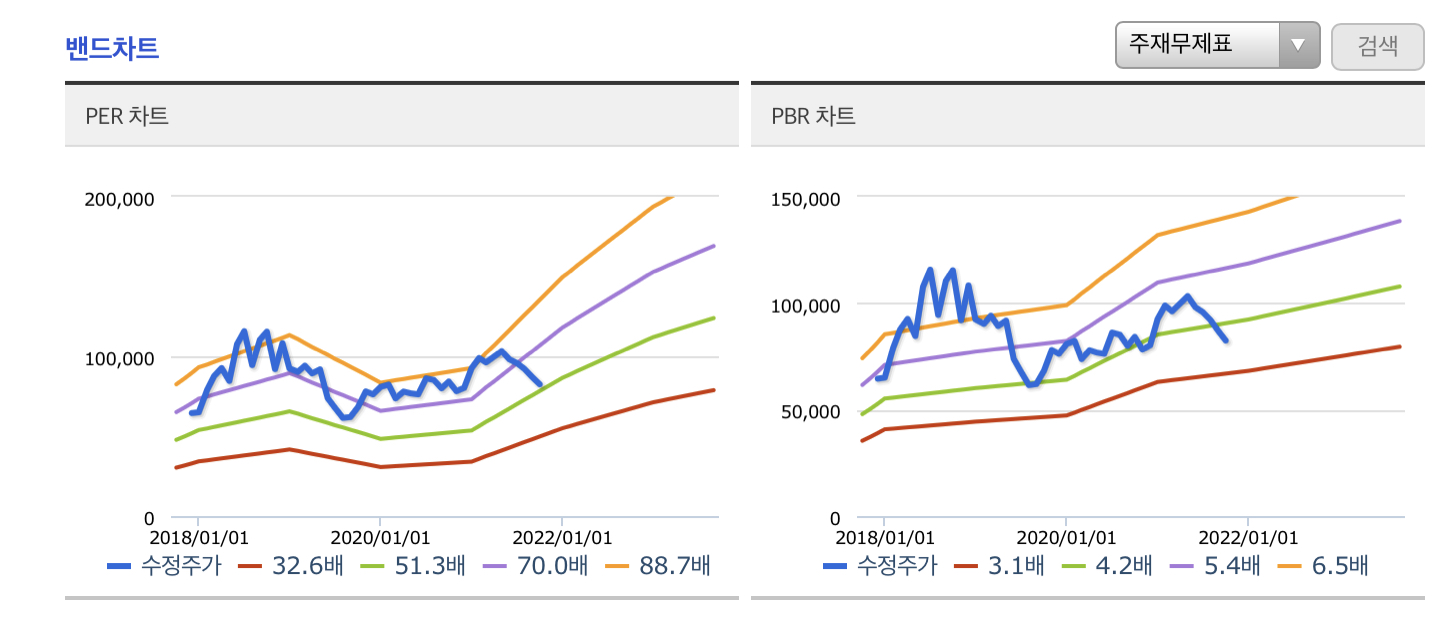

PER가 높지만, 그래도 PER밴드상 최저.

내년 해외 제작하는 드라마(APPLE TV+로부터 오더받음/ 제목:The Big Door Prize)도 있고

대기하고 있는 드라마들도 기대작이 많아 모멘텀이 앞으로 한 두번은 더 있을 수 있다고 생각.

2. 수익구조

드라마 수익구조 / 컨텐츠 시장 - https://financeenglish.tistory.com/m/82

드라마 수익구조 / 컨텐츠 시장

1. 우리나라 드라마 제작사의 사업환경의 변화 예전에는 방송사에서 드라마를 제작했고, 관련 법안이 바뀌면서 드라마를 외주를 주게 되었는데 이 때도 제작업체는 외주를 받아서 만들고 방송

financeenglish.tistory.com

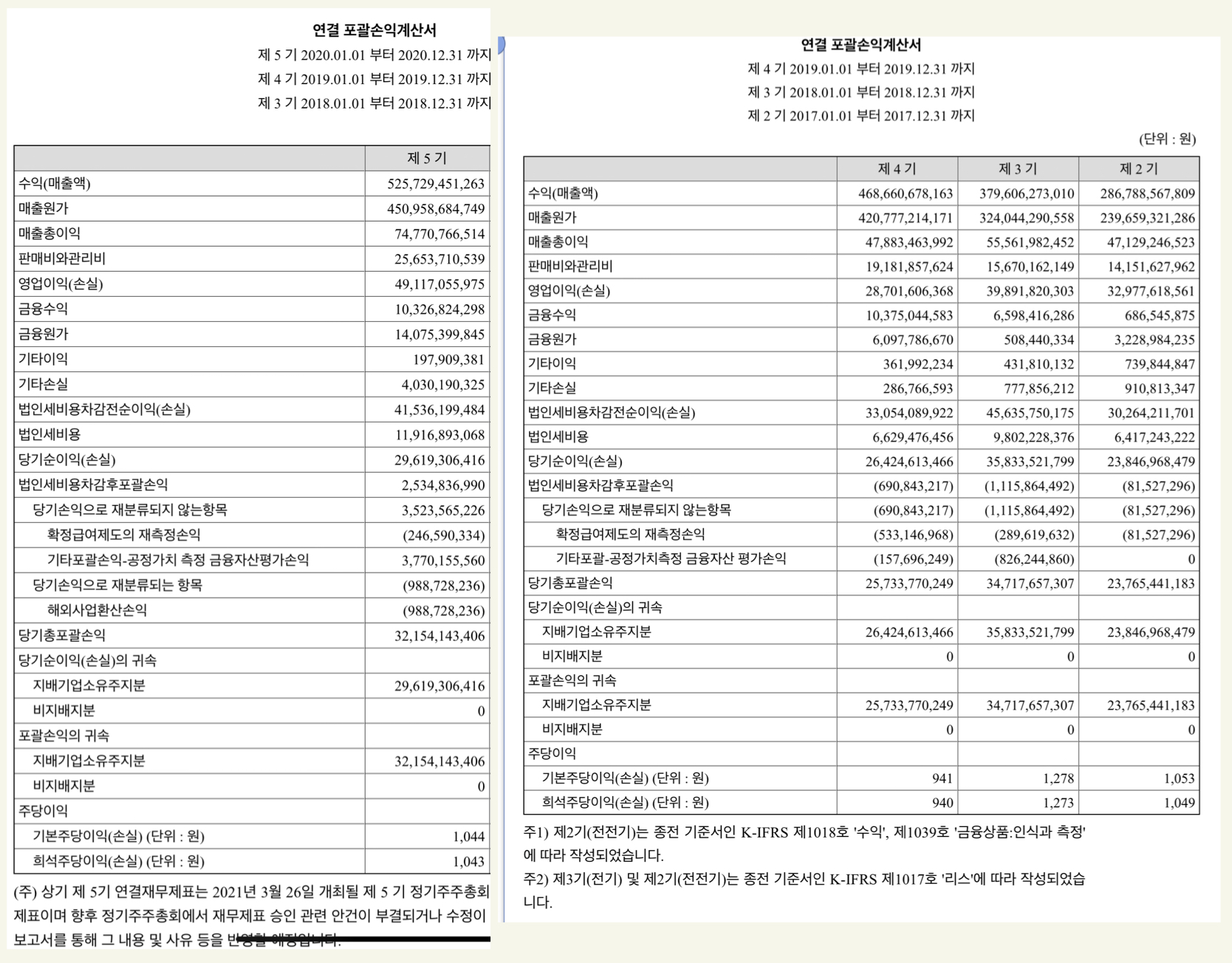

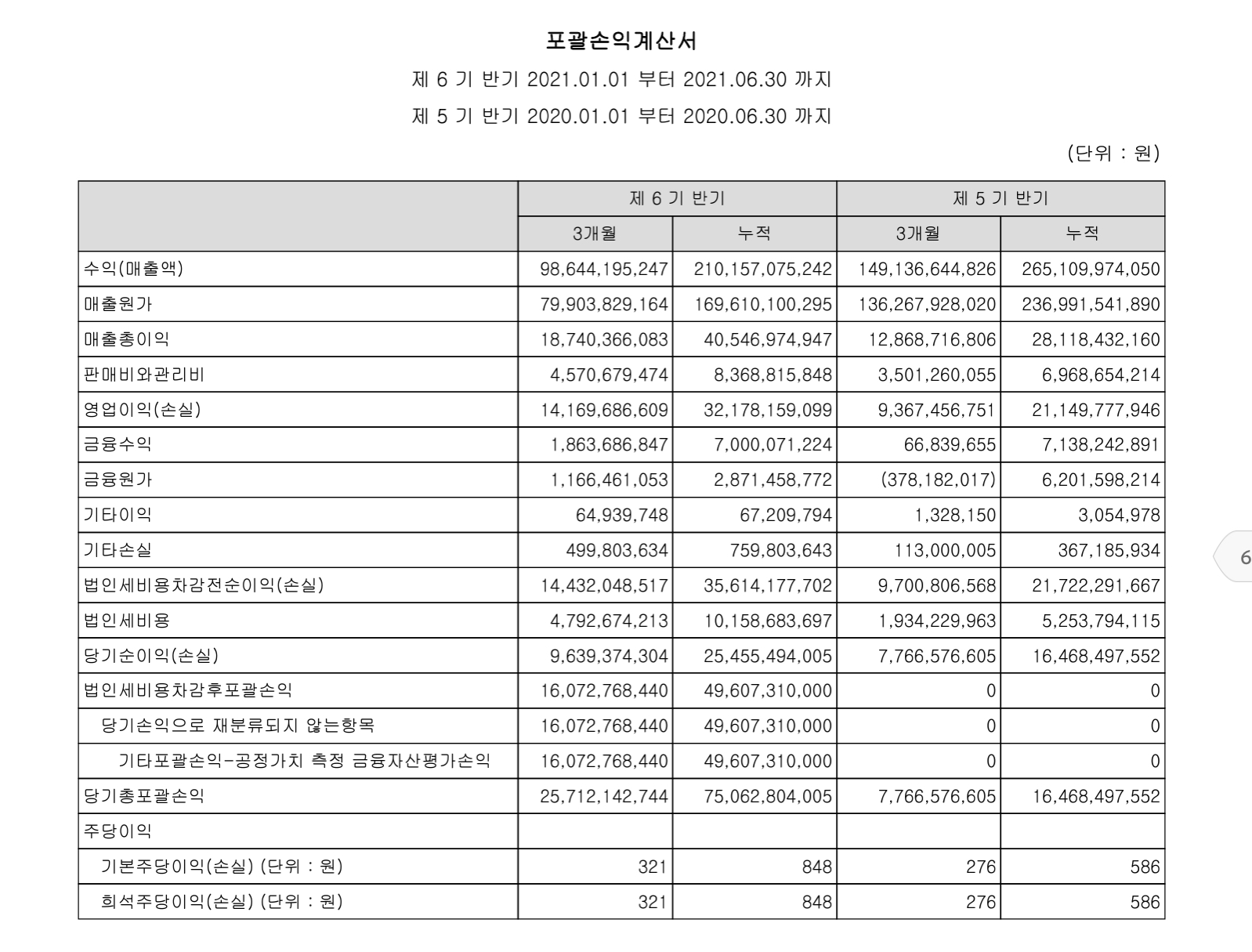

3. 당기순이익

* 반기수익이 작년에 비해 부진한 이유: 드라마 편성이 63회차로 편성 일부터 3Q로 연기되면서 일시적으로 편성 매출이 감소함.

해외 판매비중은 84%까지 증가. OPM 작년동기대비 2.6% 개선. 3Q는 tving/Netflix향 오리지널 드라마가 3개정도 편성되고, 상반기에 종영된 인기작품에 대한 해외 판매가 예상되어 OP 207억원(+29%yoy, +50%qoq) 전망 <출처: 대신증권 리포트>

* 매출이 작년반기 대비 줄었음에도 영업이익은 더 늘어났음에 주목하고 싶다. 이미 만들어진 영상에 대한 해외 판매비중이 늘어서 매출원가가 줄어들지 않았나 짐작.

4. 시가총액

2조 5482억원.

당기순이익: F 560억

유통주식수: 30,004,345

올해 기준

PER를 50준다고 했을 때 약 93,000원.

PER 45: 약84,000원

2022년 기준

PER 50: 약 106,000원

PER 45: 약 96,000원

2023년 기준

PER 50 약 120,000원

PER 45 약 109,000원

PER 40 약 97,000원

5. 전체적으로

스튜디오드래곤의 단점을 꼽자면 일단 배당이 없음.

현금흐름표를 보니 번 돈은 다시 드라마 제작으로 사용하고 있는 것으로 보임.

제작 편수가 계속 늘어나다보니 계속 투자하고 있는 상황. 그런 측면에서 본다면 배당금이 없는 현 상황이 이해가 되긴 한다.

또 하나 생각해보자면, 아무리 미디어지만 PER 70을 준다는 것이 맞는 것일까.

(그래서 보수적으로 40-45로 계산해보아도 지금은 저평가 구간이 맞다고 생각함. 근데 PER40도 적은 수치는 아님. 미디어분야 자체가 좀 거품이 있는 영향이 있다고 생각함. 근데 이건 미디어가 이익의 확장성을 갖고 있기 때문이 아닐까 생각해본다. 한편 잘만 만들면 대박이 날 수도 있기 때문)

그리고 스튜디오 드래곤이 대장주임에는 틀림없으나 경제적 해자를 갖추고 있는 것인가.

더 많은 자본력으로 끌어간다면 인력유출에 대한 우려가 없다고 말할 수 있는가.

그럼에도 불구하고 스튜디오드래곤은 매력이 있는 주식이다.

일단 대중들의 관심을 늘 받고 있기 때문에 모멘텀을 받기가 쉽다. 드라마가 재밌으면 한번 더 찾아보게되는 호감형 주식.

최고의 작가와 제작진들을 보유하고 있어서 만드는 드라마가 웬만하면 중타이상 간다.

대박나지 않아도 안정적으로 수익이 나는 구조로 가고 있고, 다 제작하기도 전에 ‘지리산’처럼 해외 ott에서 사가기도 한다.

'주식 > 공부중인종목' 카테고리의 다른 글

| 드라마 수익구조 / 컨텐츠 시장 (0) | 2021.09.27 |

|---|---|

| [기업공부]엘앤씨바이오 (0) | 2021.05.21 |

| 하마터면 회계를 모르고 일할뻔 했다 (1) (0) | 2020.10.31 |